本周一跟雪球调研团去了21世纪教育集团调研,一开始收到雪球的邀请,我内心其实是拒绝的,一是要去石家庄,早去晚归挺折腾的;二是自从去年双减好未来暴跌,我小小的接了一把飞刀,亏了10万之后,就没有买过教育股。后来想了想,还是接受了邀请,一是确实也没啥事,二是对职业教育这个方向确实也有兴趣去深入了解一下。

事后看来,这个决定是正确的,这次调研之行,深深的感受到了21世纪教育的诚意,虽然调研团人数比较少,只有四人,但是举办方非常重视,非常耐心细致的安排工作人员给大家做了详细的讲解,带领大家几乎走遍了学校的各个角落,董事会秘书杨总和学校副院长全程陪伴,在问答环节准备的资料也十分的完善(提前一天我是做了功课的,把年报大致看了一遍,其实可以偷个懒的,因为现场的讲解和资料简明扼要的把核心要点都展示了出来),回答提问也很坦诚,没有避重就轻,不吝惜介绍自己的优势,也不忌讳提到自己的问题。这其实是一种态度,在当前浮躁的资本市场中少有的一种态度,多少港股小市值公司要么直接躺平,要么变着花样出老千,割韭菜,有一家公司愿意主动跟投资者接触,坦诚交流,是件不容易的事情,人就怕认真,这种认真的态度是很难得的。

主观印象就说这么多,接下来重点谈谈这家公司和调研细节。

一、关于21世界教育集团:

21世纪教育集团作为京津冀地区知名香港上市民办教育服务提供商,经过近20年卓有成效的发展,并始终围绕国家教育改革发展的总体目标,逐步确立以职业教育为集团发展战略主线地位,同时以新高考服务为次主线的多元化教育产业格局,同时不断优化业务及防控风险,力争在未来实现业务规模发展的倍加发展。

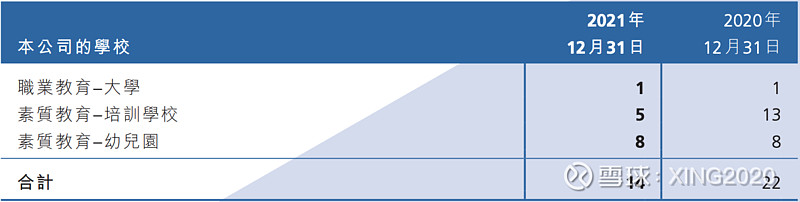

这是官方的介绍,简单来说就是以职业教育(石家庄理工职业学院)为主,课外培训业务,素质教育业务,幼儿园业务等为辅的综合性教育集团。截止21年底,旗下拥有1家职业学校,5家培训学校,8家幼儿园,总学生人数3万人左右。21年总收入3亿左右,其中职业教育收入贡献超过60%。

二、关于石家庄理工职业学院:

石家庄理工学职业学院是21世纪集团收入的主要贡献者,也是21世纪集团最核心和重要的资产和业务。这次调研目标也是石家庄理工职业学院。

石家庄理工职业学院创办于2003年,属大中专类型职业院校,目前全日制大中专学生人数为17000人左右,算上兼读制学生人数,大约为28000人。设有数十个专业,比如建筑,机电,网络信息,汽车,经济管理,艺术,护理等专业,本次调研重点参观了解了机器人实训室、无人机实训室、北航实训室等若干实训基地的实训操作。说到这里,简单说下我对职业教育和本科教育的理解,本人是机械设计制造及自动化专业毕业,大学学的就是上面这些东西,各种机器的基本原理,设计,制造等等,职业教育的重点不太一样,不涉及到各种机器的设计制造环节,机器都是当前市面上现成的成熟机器,学生主要的学习内容是了解机器的基本原理,学习机器在各种行业和环境中的操作使用,举个不恰当的例子,有点类似蓝翔技校,学生不是学习设计、制造挖掘机,主要学习挖掘机的使用,操作。所以可以看出职业学校的目标很明确,更注重实用性,更注重就业,培养学生的职业技能,也就是常说的学一门手艺。比如这次参观的机器人实验室,就是培养学生对智能机器在工厂车间的使用,用以替代人力;无人机实验室培养学生操控各种专业无人机,比如农业上使用的自动喷洒农药的无人机的操控;北航实训室主要培养空间,地勤,飞机维修等专业人才。

目前石家庄理工的很多专业是跟很多企业一起共同建设的,相当于定向给一些企业输送人才,这对就业率是有一定保障的,不过对于官方提供的96.6%就业率,我个人持保留态度。据说今年国内整体大学毕业生就业率是35%,职业教育培养的学生相对来说更加对口,目前国内大力发展制造业也存在职业人才的缺口,很多本科生不愿进工厂,所以职业教育毕业生就业率高于本科生是可能的,但是达到96.6%这个水平,还是挺惊讶的。

除了重点参观上面几个专业和实验室外,本次调研还参观了艺术表演专业,幼教专业,众创专业,食堂,档案馆等,几乎走遍了学校的各个角落,以下是部分拍摄图。

三、核心数据:

1、学校数据

截止21年底是14所,相对20年底减少了8所,主要是双减政策导致部分课外培训学校受影响而关闭,幼儿园目前学生体量不大,后续可能会逐步剥离,职业教育的核心地位会进一步巩固,目前高邑新校区建设用地逐步开始步入建设,未来职业教育学生容纳数量会从目前的17000人扩大到30000人以上。

2、课程收费

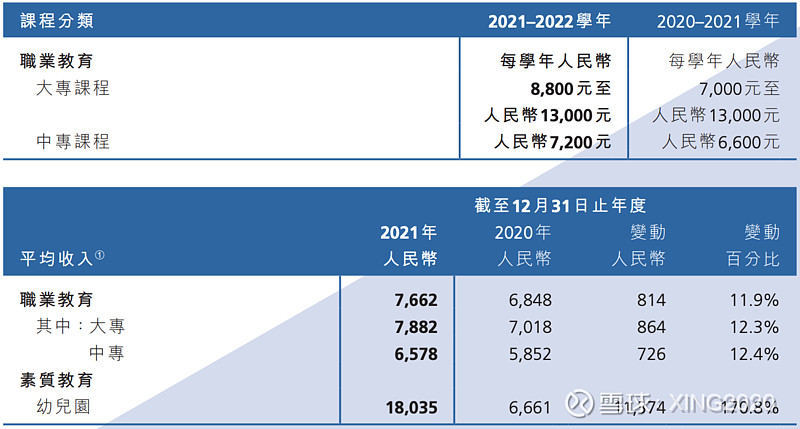

大专每年学费8800-13000之间,中专每年7200,财务上平均算下来,大专生每年贡献7882元收入,中专生贡献6578元收入。这块我是有疑虑的,十几年前我上一本时学费大概5500元每年,十几年过去了,市场化的民营职业院校学费才比带有公益性质的公办大学学费贵一两千块,个人觉得这个学费是偏低的。针对这一疑问,管理层透露一方面学费价格受监管,每年提价比例有限制,另一方面财务角度学费是按月计入收入,跟实际有差别,目前实际每年学费已超过1万。

3、学生人数

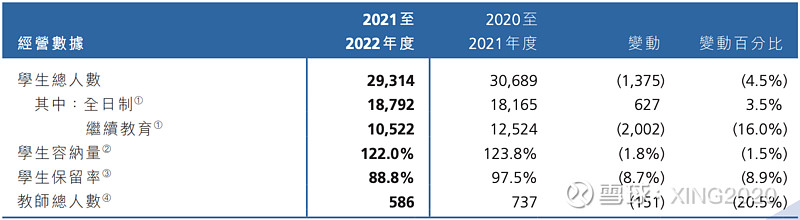

目前全日制学生18792人,主要是石家庄理工的学员;继续教育学生10522人,主要是石家庄理工的兼读学员。从目前来看,随着双减政策的实行,未来会有大量学生分流到职业教育,目前来看,学校的学生容量跟不上学生的增长趋势,所以今年开始拍地,建设高邑新校区,从财报上看,目前已拍了5块地,大约30万平的面积,部分地已经开工建设,预计新小区投入使用后,新旧校区总计可容纳3万学员以上,差不多容量翻倍。

4、财务数据

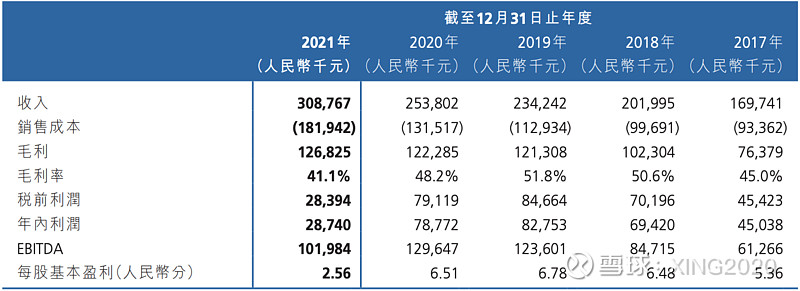

去年总收入3亿左右,同比增长20%左右,往回看五年,每年收入都在增长,复合增速大约10%左右,虽然增速不算特别高,但明显看的出来收入的稳定性非常好。净利润从17年的4500万增长到20年的7900万,21年因为双减导致的关校,商誉减值等影响,利润下跌到2900万。抛开去年来看,17-20年净利率基本都在30%左右,这是一个很恐怖的数字,而且是在上面说的学费限价,学费不是很高的情况下实现的,即使是去年整个教育行业一片惨淡的情况下,也保持了盈利,其实是很难得的,从财务数据上看,如果没有政策影响,职业教育算得上是一个比较不错的赛道。

5、经营现金流

从利润和经营现金流对比来看,现金流明显大幅高于利润,这也是教育行业的基本特征-学费预收费导致。从经营现金流上来看,每年稳定1个亿左右的现金流,对于现在的学生体量来讲,是非常不错的。

四、个人思考

看了年报,听了管理层讲解之后,对21世纪教育的基本数据有了一定的了解,我的第一感觉是这是一家小而美的公司。当然小而美并不是贬义词,在某种意义上,这是一种很高的赞美,意思就是虽然从营收和利润规模上来看,21世纪教育的盘子不是很大,跟很多成长股,动辄年化50%的增速比,21世纪教育的增速也算不上很快,但是纵观近五年的数据看,整体营收和利润都非常稳定,没有特别大的波动,确定性很高,尤其是主要靠内生增长,而非并购带来的稳定业绩,这很难得。从这方面看,很少有公司能长时间保持这样的一个稳定性,有一种永续经营行业的感觉,类似于收租行业,只要不扩建新校区,不增加资本支出,这是一个能持续稳定贡献利润和现金流的公司。尤其是在经济下行,各行各业都在严重内卷,教育行业普遍亏损和焦虑的情况下,能持续保持稳定盈利,稳定分红,客观说很难得。在当今企业家,创业者普遍焦虑的大环境下,经营这类公司是很幸福的,稳定赚钱,还不用太焦虑。

当然我个人也有一些疑虑:

1、政策方面:

基础的,涉及民生的行业,政策是绕不过去的点。目前幼儿园,K12课外培训,K12私立学校都已经明确出了管理政策,什么事情能做,什么不能做,基本都是很明确的,比如K12节假日不能上课,课时费要限价,回归非盈利性质,也就是增量没了,存量也少了;K12私立学校只允许存量继续经营,不得新设立新学校,也不得开分校,这就意味着增量没了,存量目前还在。对于职业教育,从双减的最终意图来看,是鼓励的,有前景的,政策上也没有明确规定不准新设立私立学校,也没有禁止开设分校,但这并不意味着职业教育就可以自由的扩大规模,设立新学校,开设分校区,并购,甚至招生名额在实际运营过程中,还是限制很多,政府对这块的扩张还是很谨慎,鼓励职业教育,但也不支持快速大规模扩张规模。所以从政策层面来看,会对行业的增长有一定制约。我想这也是为什么石家庄理工利润率这么高,十几年了还只经营一所职业学校的原因。

2、资本层面:

从分红记录来看,21世纪最近三年都保持了稳定的分红,分红比例大概在20%左右,因为业绩比较稳定了,如果没有大的资本支出的情况下,其实是可以把分红比例提升的,如果分红比例提升到50%,再加上回购,股利率是有可能达到5%的,这样的话就是一家很不错的收息股,对于追究稳定股息的投资者来讲是一个不错的标的。但是弊端就是因为无法快速扩张规模,提升收入和利润的增速,在当前偏爱成长股的市场环境下,比较难拿到成长股的PE倍数。现场我也提到了这个问题,问未来有没有十年十倍这样的一个增长预期,管理层觉得未来通过建设新校区,提升学校容量,加上适当的进行并购,未来继续保持一个稳定增长,是很有可能的。对此非常期待高邑新校区建成招生后的业绩增长。

3、资本支出层面:

这也是我的一个担忧,虽然收入,利润很稳定,但职业教育这个行业仍然逃脱不了重资产投入的特征。职业院校跟大学类似,首先得买一大块地,可能几十万平,这就是一笔不小的支出,其次还得建设各种教学楼,宿舍楼,食堂,体育场,绿化等等,这也是一笔开支,这两块是必须事先投入的。这就导致,如果守着老校区会很舒服,因为固定资产支出已经投入过了,后面就是每年稳定回收成本,比如石家庄理工就是这种情况,学校建立了将近20年,固定资产支出早已回本,现在每年都是回收纯利润;但是如果要扩大规模,建设新校区,那么就是一笔巨大的支出,比如21世纪教育今年准备新建立的高邑新校区,目前拍了5块地,花了3.2亿,虽然平均每平才900元,但毕竟是一笔不小的现金支出;其次目前已经签约的两个工地建设合同,总金额大约1.5亿,也就是截止目前新校区确定支出的现金就高达4.7亿,算上后续的拍地和建设费用,现金支出就更多了,而据管理层介绍,新校区的资本支出回收期大约是10年,也就是10年后新校区才能现金回本。然而只要是扩张规模,资本支出这一块是不可避免的,鱼和熊掌不可兼得,想要规模的扩大和增速的提高,这是必须迈出的一步。所以从模式来讲,职业教育还是属于一个重资产投入的一个行业,虽然随着时间的推移,未来会很美好,舒服,但是在资本支出投入期,也是一个比较痛苦的阶段,要忍受自由现金流大幅减少甚至为负的压力。

最后:整体而言,21世纪教育集团是一家靠内生增长发展起来的教育公司,核心资产比较稳定、优质,历史悠久,基础比较牢固,核心资产始终在稳定的贡献现金流。所处的行业虽有限制,但处于国家鼓励的大方向,相对其他教育方向,属于政策红利的得利者,未来将继续受益于国家制造业水平的进一步发展和蓝领工人群体的需求进一步扩大的趋势。21世纪教育集团的稳定发展,也给了处于寒冬中的教育人一丝丝慰藉和信心,信心比黄金更重要,希望广大处于转型中的教育企业能找到自己的方向,迎来涅槃重生

作者:XING2020

链接:https://xueqiu.com/6490468241/226706497

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

冀公网安备 13011002000278号

冀公网安备 13011002000278号